“Mit der umfassenden Wiederherstellung des normalisierten Betriebs der Wirtschaft und der Gesellschaft haben die makroökonomische Politik eine signifikante Wirksamkeit und Wirksamkeit gezeigt, und verschiedene politische Maßnahmen haben die allgemeine Verbesserung der Wirtschaft und den stetigen Fortschritt hochwertiger Entwicklung gefördert. In der gegenwärtigen Phase des Wirtschaftsbetriebs gibt es jedoch immer noch viele Schwierigkeiten und Herausforderungen, mit vielen Risiken und verborgenen Gefahren in Schlüsselbereichen und einer komplexen und schweren externen Umgebung. Während die Entwicklung mit hoher Qualität die Seltene erdindustrie aktiv auf Risiken und Herausforderungen reagiert, die Stärke sammelt, Schwierigkeiten überwindet und für beide Seiten vorteilhafte und Win-Win-Kooperation zwischen Unternehmen der Seltenen Erdentität durch Handelsplattformen durch Handelsplattformen, aktiv die hoch- und nachgelagerte Industriekette koordiniert und die seltene Erdenindustrie durch die grüne, digitale, digitale, digitale, digitale, digitale und Informationsbasis und Informationsbasis und Informationsbasis und Informationsbasis entwickelt.”

01

Makroökonomie

In dieser Woche erhöhte die Federal Reserve die Zinsen um weitere 25 Basispunkte und erreichte das höchste Niveau seit 2001. Die Wirtschaft hat mäßig erweitert, und die Zinslücke in den USA China wurde rückgängig gemacht. Die Möglichkeit einer Ratensenkung in diesem Jahr ist relativ gering, und im vierten Quartal besteht immer noch eine Möglichkeit einer Zinserhöhung. Diese Zinserhöhung hat die Anpassung des internationalen Finanzmarktes verstärkt.

Das Ministerium für Industrie und Informationstechnologie erklärte kürzlich, dass es alle Anstrengungen unternehmen wird, um ein stabiles industrielles Wachstum zu fördern, den Arbeitsplan für ein stabiles Wachstum in Schlüsselindustrien zu fördern, die politischen Maßnahmen für die technologische Transformation zu fördern, die regelmäßige Kommunikations- und Austauschmechanismus mit Unternehmen zu verbessern, das Vertrauen der Industrie zu stabilisieren und das Vertrauen der Branche zu stabilisieren.

02

Marktsituation für Seltene Erden

Anfang Juli wurde der Preistrend des Vormonats fortgesetzt, und die Gesamtleistung des Seltenerdmarktes war schlecht.Preise für seltene Erdenwaren schwach, was zu einem Rückgang der Produktion und der Nachfrage führte. Die Rohstoffversorgung war eng und es waren nur wenige Unternehmen auf Lager. Terminalunternehmen füllen die Waren nach Bedarf wieder auf, und die Preise sinken aufgrund unzureichender Dynamik weiter.

Ab Mitte des Jahres wurden aufgrund mehrerer Faktoren wie Gruppenbeschaffung, Myanmar -Zollschließungen, enges Sommerstrom und Taifunen die Produktpreise gestiegen, die Marktanfragen waren positiv, das Transaktionsvolumen ist gestiegen und das Vertrauen des Händlers wurde umgestiegen. Die Preise für Metalle und Oxide stehen jedoch immer noch auf dem Kopf, und Metallfabriken haben nur ein begrenztes Lagerbestand und können nur bei Sperraufträgen produzieren, um Preiserhöhungen zu entsprechen. Das Orderwachstum der magnetischen Materialfabrik ist begrenzt, und es besteht immer noch erforderlich, die Waren wieder aufzufüllen, was zu einer schwachen Kaufbereitschaft führt.

Am Ende des Monats nahmen sowohl die Marktanfragen als auch das Handelsvolumen zurück, was auf das Ende dieser Runde des Aufwärtstrends und die allgemeine Schwächung der Marktbetriebe hinweisen kann. Basierend auf Erfahrungen in der Vergangenheit ist die "Golden Nine Silver Ten Ten" -Saison eine traditionelle Hochsaison für den Umsatz, und es wird erwartet, dass Terminalbestellungen zunehmen. Die Unternehmensproduktion muss im Voraus wieder aufgenommen werden, was im August die Preise für die Seltenen erd steigern kann. Gleichzeitig sollte auch die Aufmerksamkeit auf die politischen Anleitungen und Änderungen des Marktangebots und der Nachfrage geschenkt werden. Im August gibt es immer noch Unsicherheiten in den Preisen für die Seltenen erd.

Die Gesamtleistung des Marktes für Seltener -Earth -Abfälle im Juli war mangelhaft, wobei die Preise zu Beginn des Monats zurückgingen und die Umkehrung von Gewinnen und Kosten verschärfen. Die Begeisterung für Anfragen von Unternehmen war nicht hoch, während die Produktion von magnetischen Materialien gering war, was zu einer geringeren Produktion von Abfällen und einer knappen Versorgung führte, wodurch Unternehmen vorsichtiger bei der Erzielung von Waren vorsichtig waren. Darüber hinaus hat sich das Importvolumen von Seltenen Erden in diesem Jahr zugenommen und die Rohstoffversorgung ist ausreichend. Die Preise für das Recycling von Seltenerdfällen bleiben jedoch hoch und üben großen Druck auf Recyclingunternehmen aus. Einige Abfalltrennungsunternehmen haben angegeben, dass je mehr Verarbeitung sie machen, desto mehr Verluste werden sie anfallen. Daher ist es besser, die Materialsammlung auszusetzen und zu warten.

03

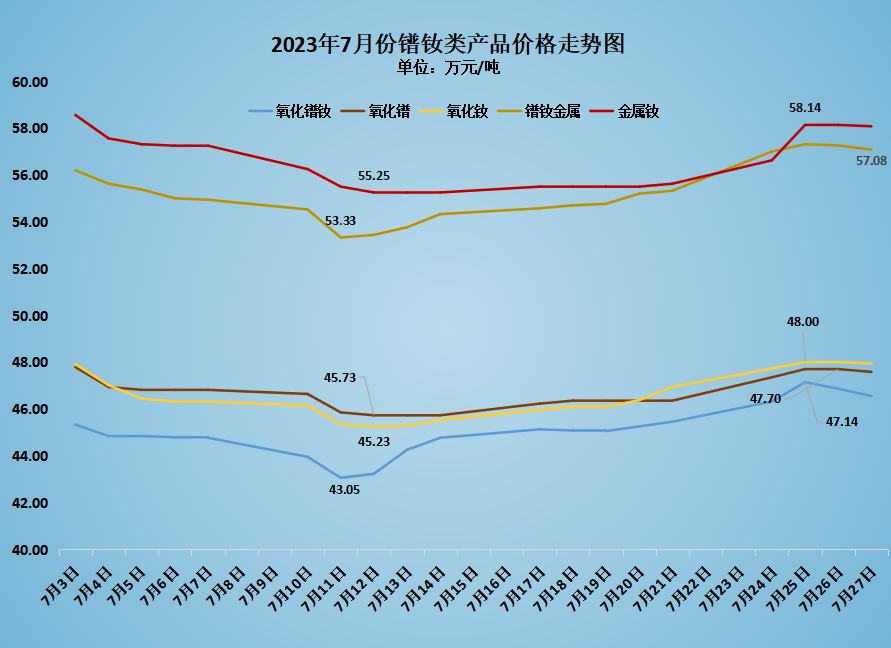

Preistrends von Mainstream -Produkten

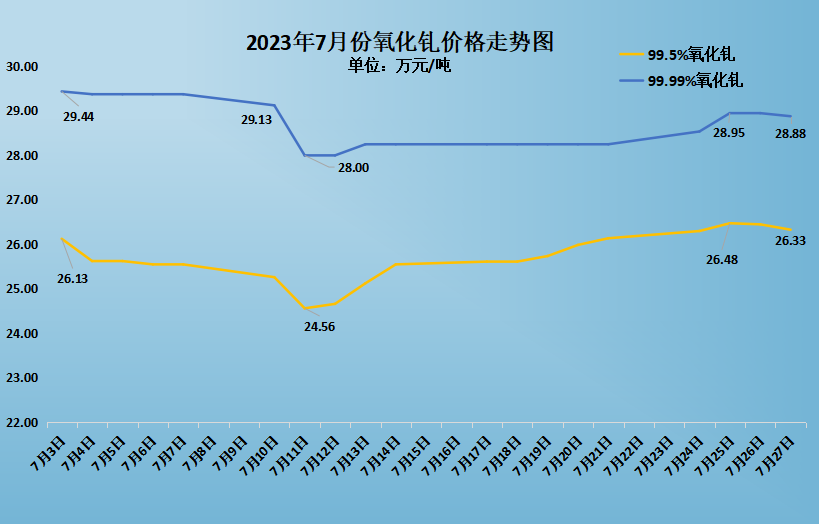

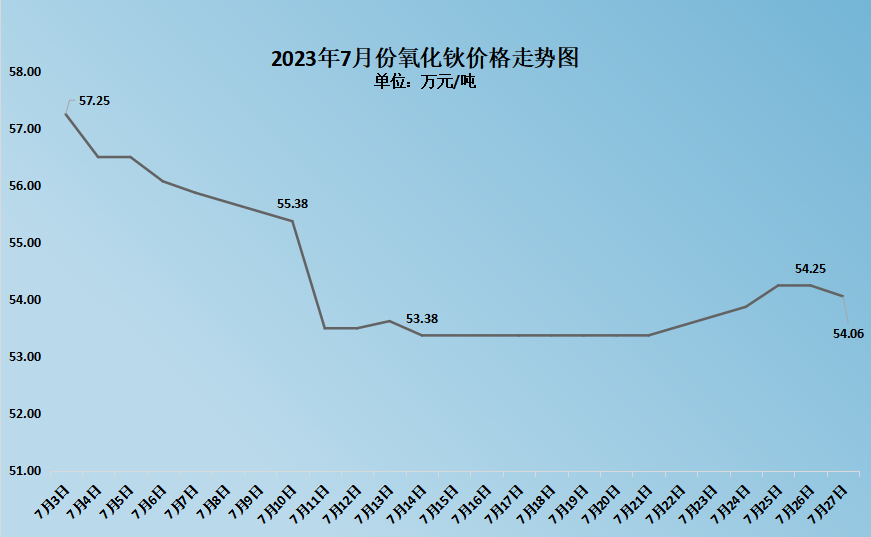

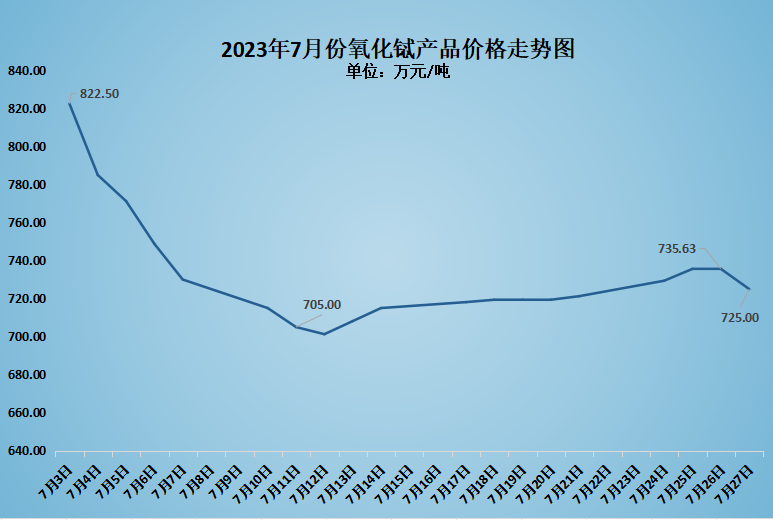

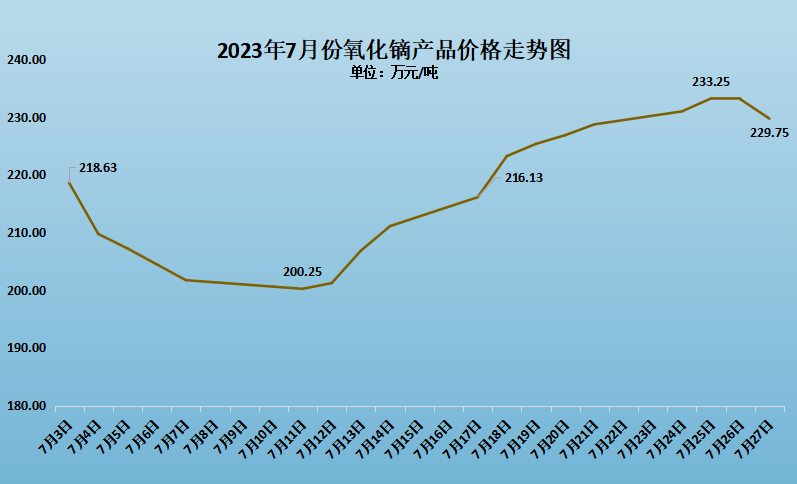

Die Preisänderungen des MainstreamsProdukte für Seltenerde iIm Juli sind in der obigen Abbildung gezeigt. Der Preis vonPraseodym -Neodymoxiderhöhte sich von 453300 Yuan/Tonne auf 465500 Yuan/Tonne, ein Anstieg von 12200 Yuan/Tonne; Der Preis für Metallpraseodym -Neodymium stieg von 562000 Yuan/Tonne auf 570800 Yuan/Tonne, ein Anstieg von 8800 Yuan/Tonne; Der Preis vonDyprosiumoxidstieg von 2,1863 Millionen Yuan/Tonne auf 2,2975 Millionen Yuan/Tonne, ein Anstieg von 111300 Yuan/Tonne; Der Preis vonTerbiumoxidverringerte sich von 8,225 Millionen Yuan/Tonne auf 7,25 Millionen Yuan/Tonne, ein Rückgang von 975000 Yuan/Tonne; Der Preis vonHolmiumoxidAbgenommen von 572500 Yuan/Tonne auf 540600 Yuan/Tonne, ein Rückgang von 31900 Yuan/Tonne; Der Preis für hohe PuritätGadoliniumoxidvon 294400 Yuan/Tonne auf 288800 Yuan/Tonne abgenommen, eine Abnahme von 5600 Yuan/Tonne; Der Preis für gewöhnlicheGadoliniumoxiderhöht sich von 261300 Yuan/Tonne auf 263300 Yuan/Tonne, ein Anstieg von 2000 Yuan/Tonne.

04

Brancheninformationen

1

Am 11. Juli zeigten Daten, die von der China Association of Automobile Manufacturers veröffentlicht wurden, in der ersten Hälfte von 2023, die Produktion und der Umsatz neuer Energiefahrzeuge in China 3,788 Mio. bzw. 3,747 Mio., mit einem Wachstum von 42,4%und 44,1%gegenüber dem Vorjahr und einem Marktanteil von 28,3%. Unter diesen erreichten die Produktion und der Umsatz neuer Energiefahrzeuge im Juni 784000 bzw. 806000 mit einem Wachstum von 32,8% und 35,2% gegenüber dem Vorjahr. Laut Daten, die von der China Association of Automobile Manufacturers veröffentlicht wurden, exportierte China im ersten Halbjahr 800000 neue Energiefahrzeuge, ein Anstieg von 105%gegenüber dem Vorjahr. Die neue Energiefahrzeugindustrie entwickelt sich weiterhin gut.

2

Kürzlich veröffentlichte das Ministerium für Industrie und Informationstechnologie und die Nationale Standardisierungskommission gemeinsam die "Richtlinien für den Bau des National Automotive Internet Industry Standard Systems (intelligente vernetzte Fahrzeuge) (2023 Ausgabe)". Die Veröffentlichung dieses Leitfadens fördert die schnelle Überprüfung und Implementierung intelligenter Fahrtechnologie sowie die Integration von stromaufwärts gelegenen und nachgelagerten Industrien sowie die Ära der Popularisierung intelligenter Fahren. Nach eingehender Analyse der neuen Anforderungen und Trends in der intelligenten Branche mit verbundenem Fahrzeug hat das gebildete Standardsystem eine solide Grundlage für die qualitativ hochwertige Entwicklung der intelligenten vernetzten Fahrzeugindustrie gelegt. Es wird erwartet, dass verschiedene Automobilunternehmen ihre Werbemaßnahmen im dritten Quartal erhöhen und mit der Unterstützung der politischen Unterstützung in der zweiten Jahreshälfte einen Wachstumstrend aufrechterhalten wird.

3

Am 21. Juli, um den Verbrauch der Automobile weiter zu stabilisieren und zu erweitern, gaben 13 Abteilungen, einschließlich der nationalen Entwicklungs- und Reformkommission, eine Mitteilung über "verschiedene Maßnahmen zur Förderung des Automobilverbrauchs" heraus, in dem die Stärkung des Bauanlagens für neue Energiefahrzeuge festgelegt wurde. Reduzieren Sie die Kosten für den Kauf und die Verwendung neuer Energiefahrzeuge; Richtlinien und Maßnahmen umsetzen, um die Reduzierung und Befreiung von Neuanzugssteuer neuer Energiefahrzeuge fortzusetzen und zu optimieren; Förderung der Erhöhung der Beschaffung neuer Energiefahrzeuge im öffentlichen Sektor; Stärkung der Finanzdienstleistungen des Automobilverbrauchs usw. Das Ministerium für Industrie und Informationstechnologie und die staatliche Verwaltung der Marktregulierung haben auch darauf hingewiesen, dass die neue neue Energiefahrzeugindustrie Chinas in eine neue Phase der raschen und groß angelegten Entwicklung eingetreten ist. Produktionsunternehmen sind die erste verantwortliche Person für Produktqualität und Sicherheit. Sie sollten Risikopräventionsmaßnahmen in der gesamten Kette der Produktentwicklung und -gestaltung, der Produktion und Herstellung, Test und Überprüfung ergreifen, rechtliche Verpflichtungen wie die Berichterstattung über die Produktqualität und einen Rückruf von Produkten effektiv erfüllen, die Produktsicherheitsniveaus kontinuierlich verbessern und das Auftreten neuer Sicherheitsunfälle von Energiefahrzeugen entschlossen eindämmen.

4

Angetrieben von der schnellen Entwicklung der neuen Energieleistungserzeugung wird die neue installierte Kapazität der Stromerzeugung in China voraussichtlich erstmals 300 Millionen Kilowatt in der Geschichte überschreiten. Die Temperatur in den meisten Teilen des Landes ist in diesem Sommer relativ hoch, und es wird erwartet, dass die höchste Stromlast des Landes im Vergleich zu 2022 um 80 Millionen Kilowatt auf 100 Millionen Kilowatt steigen wird. Der tatsächliche Anstieg der stabilen und effektiven Versorgungskapazität ist niedriger als die Erhöhung der Elektrizität. Es wird erwartet, dass während der Hauptsommerzeit von 2023 der Gesamtbetrag des Stromversorgung und der Nachfrage in China eng sein wird.

5

Laut Statistiken aus der allgemeinen Verwaltung von Zoll betrug das Importvolumen von Seltenerdmineralien und verwandten Produkten im Juni 2023 17000 Tonnen. Unter ihnen hat die Vereinigten Staaten 7117,6 Tonnen, Myanmar hat 5749,8 Tonnen, Malaysia 2958,1 Tonnen, Laos hat 1374,5 Tonnen und Vietnam 1628,7 Tonnen.

Im Juni importierte China 3244,7 Tonnen unbenannter Seltenerdverbindungen und 1977.5 Tonnen aus Myanmar. Im Juni importierte China 3928,9 Tonnen unbenanntes Seltenerdoxid, auf das Myanmar 3772,3 Tonnen ausmachte. Von Januar bis Juni importierte China insgesamt 22000 Tonnen unbenanntes Seltenerdoxid, von denen 21289,9 Tonnen aus Myanmar importiert wurden.

Gegenwärtig ist Myanmar der zweitgrößte Importeur von Seltenerd Mineralien und verwandten Produkten geworden, aber es hat kürzlich in die Regenzeit eingetreten und es gab Erdrutsche in Minen in der Region Banwa in Myanmar. Es wird erwartet, dass das Importvolumen im Juli abnehmen kann. (Die obigen Daten stammen aus der allgemeinen Verwaltung des Zolls)

Postzeit: Aug-15-2023