"Sa komprehensibong pagpapanumbalik ng normalized na operasyon ng ekonomiya at lipunan, ang mga patakaran ng macroeconomic ay nagpakita ng makabuluhang pagiging epektibo at pagiging epektibo, at ang iba't ibang mga hakbang sa patakaran ay nagtaguyod ng pangkalahatang pagpapabuti ng ekonomiya at ang matatag na pag-unlad ng de-kalidad na pag-unlad. Gayunpaman, sa kasalukuyang yugto ng operasyon sa ekonomiya, marami pa ring mga paghihirap at hamon, na may maraming mga panganib at nakatagong mga panganib sa mga pangunahing lugar, at isang kumplikado at malubhang panlabas na kapaligiran. Habang ang pagbuo na may mataas na kalidad, ang bihirang industriya ng lupa ay aktibong tumugon sa mga panganib at mga hamon, nagtitipon ng lakas, nagtagumpay sa mga paghihirap, at nagtataguyod ng kapwa kapaki-pakinabang at panalo na panalo sa mga bihirang mga entidad ng Earth Entity sa pamamagitan ng mga platform ng pangangalakal, aktibong nag-uugnay sa industriya ng lupa sa pamamagitan ng berde, mababang-carbon, digital, at pag-unlad na batay sa impormasyon.Dala

01

Macroeconomics

Sa linggong ito, ang Federal Reserve ay nagtaas ng mga rate ng interes sa pamamagitan ng isa pang 25 na batayan ng mga puntos, na umaabot sa pinakamataas na antas mula noong 2001. Ang ekonomiya ay lumawak nang katamtaman, at ang agwat ng interes ng interes ng US China ay nabaligtad. Ang posibilidad ng isang rate ng pagputol sa taong ito ay medyo maliit, at mayroon pa ring posibilidad ng isang pagtaas ng rate sa ika -apat na quarter. Ang pagtaas ng rate na ito ay tumindi ang pagsasaayos ng internasyonal na merkado sa pananalapi.

Ang Ministry of Industry and Information Technology kamakailan ay nagsabi na gagawa ito ng bawat pagsisikap na maisulong ang matatag na paglago ng industriya, itaguyod at ipatupad ang plano ng trabaho para sa matatag na paglaki sa mga pangunahing industriya, pag -aralan at itaguyod ang mga hakbang sa patakaran para sa pagbabagong -anyo ng teknolohikal, pagbutihin ang regular na mekanismo ng komunikasyon at pagpapalitan ng mga negosyo, mas mahusay na pag -agaw ng magkasanib na pagsisikap ng iba't ibang mga patakaran, nagpapatatag ng mga pag -asa ng negosyo, at pagpapalakas ng kumpiyansa sa industriya.

02

Rare Earth Market Sitwasyon

Noong unang bahagi ng Hulyo, ang takbo ng presyo ng nakaraang buwan ay nagpatuloy, at ang pangkalahatang pagganap ng bihirang merkado ng lupa ay mahirap.Bihirang presyo ng lupaay nagpapatakbo sa isang mahina na paraan, na nagreresulta sa pagbawas sa parehong produksyon at demand. Ang supply ng mga hilaw na materyales ay masikip, at kakaunti ang mga negosyo sa stock. Ang mga terminal ng negosyo ay muling nagbabago ng mga kalakal kung kinakailangan, at ang mga presyo ay patuloy na bumababa dahil sa hindi sapat na paitaas na momentum.

Simula mula sa kalagitnaan ng taon, dahil sa maraming mga kadahilanan tulad ng pagkuha ng grupo, pagsara ng mga kaugalian ng Myanmar, masikip na supply ng kuryente sa tag -init, at bagyo, ang mga presyo ng produkto ay nagsimulang tumaas, ang mga katanungan sa merkado ay naging positibo, ang dami ng transaksyon ay nadagdagan, at ang kumpiyansa ng mangangalakal ay na -reshap. Gayunpaman, ang mga presyo ng mga metal at oxides ay baligtad pa rin, at ang mga pabrika ng metal ay may limitadong imbentaryo at maaari lamang makagawa sa mga order ng lockdown na tumutugma sa pagtaas ng presyo. Ang paglago ng order ng magnetic material factory ay limitado, at kailangan pa ring muling lagyan ng mga kalakal, na nagreresulta sa isang mahina na pagpayag na bilhin.

Sa pagtatapos ng buwan, ang parehong mga katanungan sa merkado at dami ng kalakalan ay nabawasan, na maaaring magpahiwatig ng pagtatapos ng pag -ikot ng paitaas na takbo at ang pangkalahatang pagpapahina ng mga operasyon sa merkado. Batay sa nakaraang karanasan, ang "Golden Nine Silver Ten" na panahon ay isang tradisyunal na panahon ng rurok para sa mga benta, at ang mga order ng terminal ay inaasahang tataas. Ang paggawa ng negosyo ay kailangang ma -restock nang maaga, na maaaring magmaneho ng mga bihirang presyo ng lupa sa Agosto. Gayunpaman, sa parehong oras, ang pansin ay dapat ding bayaran sa patnubay ng patakaran at mga pagbabago sa supply at demand sa merkado. Mayroon pa ring kawalan ng katiyakan sa mga bihirang presyo ng lupa sa Agosto.

Ang pangkalahatang pagganap ng bihirang merkado ng basura sa lupa noong Hulyo ay walang kabuluhan, na may mga presyo na bumabagsak sa simula ng buwan, pinalalaki ang pag -iikot ng kita at gastos. Ang sigasig ng mga negosyo para sa mga katanungan ay hindi mataas, habang ang paggawa ng mga magnetic material ay mababa, na nagreresulta sa mas kaunting paggawa ng basura at kakulangan ng supply, na ginagawang mas maingat ang mga negosyo sa pagtanggap ng mga kalakal. Bilang karagdagan, ang dami ng pag -import ng mga bihirang lupa ay nadagdagan sa taong ito, at sapat ang supply ng mga hilaw na materyales. Gayunpaman, ang mga presyo ng bihirang pag -recycle ng basura sa lupa ay mananatiling mataas, na naglalagay ng mahusay na presyon sa mga recycling na negosyo. Ang ilang mga negosyo sa paghihiwalay ng basura ay nagsabi na ang mas maraming pagproseso na kanilang ginagawa, mas maraming pagkalugi na kanilang magaganap. Samakatuwid, mas mahusay na suspindihin ang koleksyon ng materyal at maghintay.

03

Mga uso sa presyo ng mga pangunahing produkto

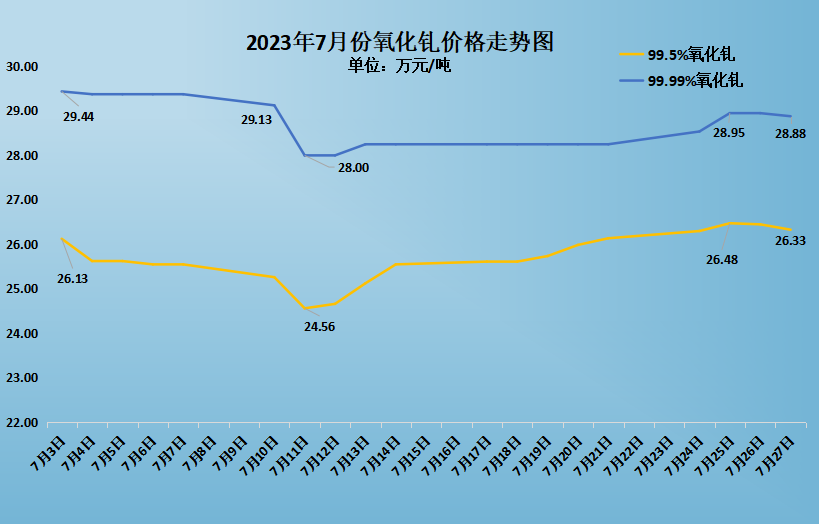

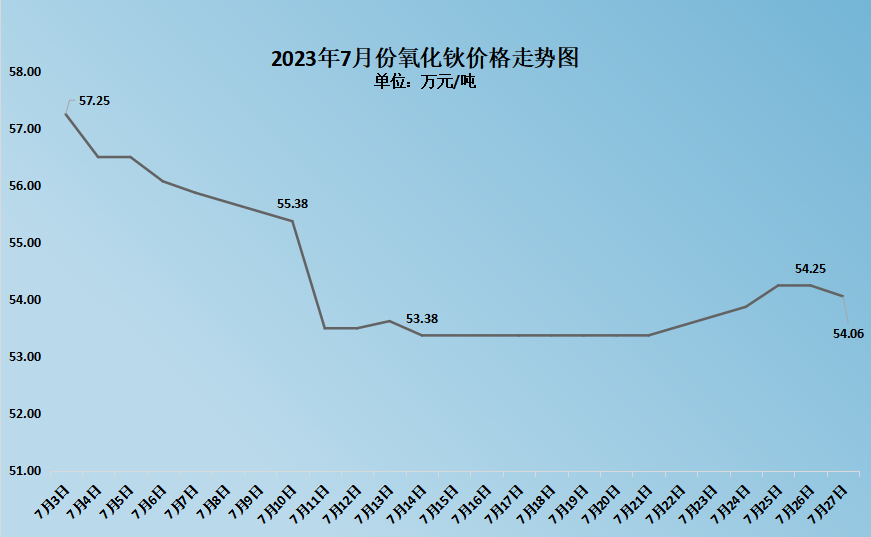

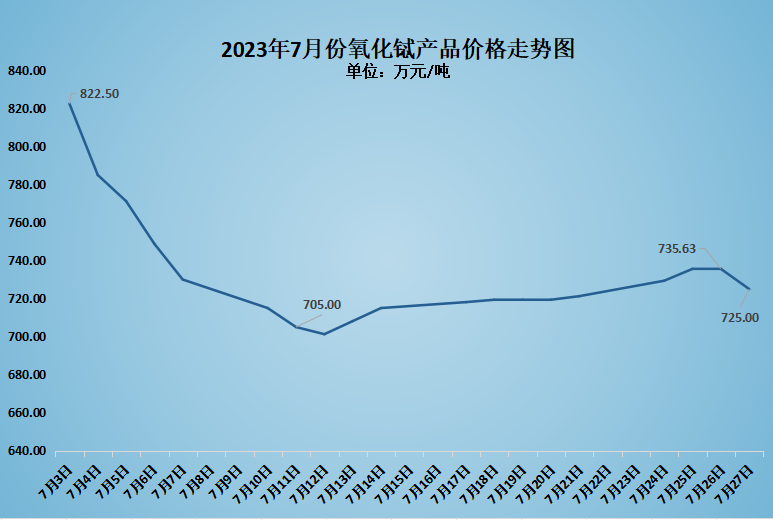

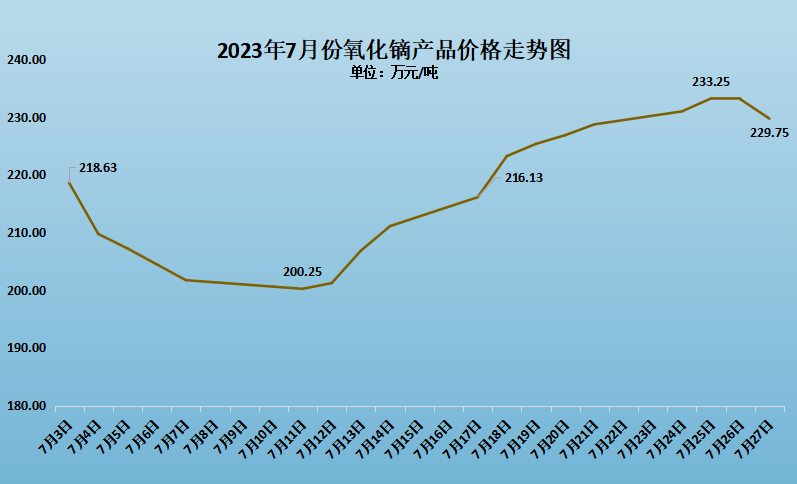

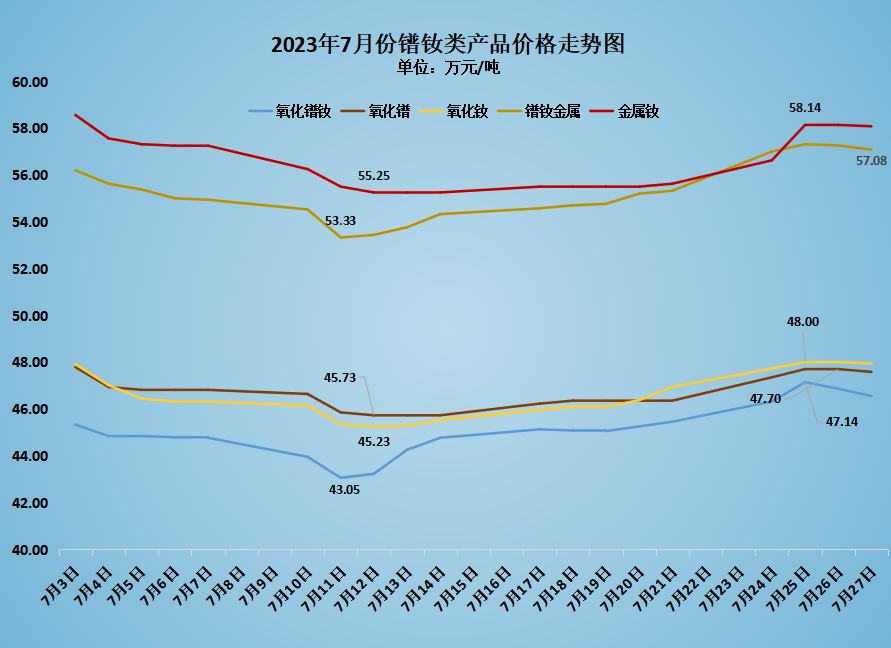

Ang mga pagbabago sa presyo ng mainstreamRare Earth Products in Hulyo ay ipinapakita sa figure sa itaas. Ang presyo ngPraseodymium neodymium oxidenadagdagan mula sa 453300 yuan/tonelada hanggang 465500 yuan/ton, isang pagtaas ng 12200 yuan/tonelada; Ang presyo ng metal praseodymium neodymium ay nadagdagan mula sa 562000 yuan/ton hanggang 570800 yuan/ton, isang pagtaas ng 8800 yuan/ton; Ang presyo ngDysprosium oxidenadagdagan mula sa 2.1863 milyong yuan/tonelada hanggang 2.2975 milyong yuan/ton, isang pagtaas ng 111300 yuan/tonelada; Ang presyo ngTerbium oxidenabawasan mula sa 8.225 milyong yuan/tonelada hanggang 7.25 milyong yuan/ton, isang pagbawas ng 975000 yuan/tonelada; Ang presyo ngHolmium oxidenabawasan mula sa 572500 yuan/tonelada hanggang 540600 yuan/ton, isang pagbawas ng 31900 yuan/tonelada; Ang presyo ng mataas na kadalisayanGadolinium oxidenabawasan mula sa 294400 yuan/tonelada hanggang 288800 yuan/ton, isang pagbawas ng 5600 yuan/tonelada; Ang presyo ng ordinaryongGadolinium oxidenadagdagan mula 261300 yuan/tonelada hanggang 263300 yuan/tonelada, isang pagtaas ng 2000 yuan/tonelada.

04

Impormasyon sa industriya

1

Noong ika-11 ng Hulyo, ang data na inilabas ng mga tagagawa ng China Association of Automobile ay nagpakita na sa unang kalahati ng 2023, ang paggawa at pagbebenta ng mga bagong sasakyan ng enerhiya sa China ay umabot sa 3.788 milyon at 3.747 milyon, ayon sa pagkakabanggit, na may taon-taon na paglago ng 42.4%at 44.1%, at isang bahagi ng merkado ng 28.3%. Kabilang sa mga ito, ang paggawa at pagbebenta ng mga bagong sasakyan ng enerhiya noong Hunyo ay umabot sa 784000 at 806000, ayon sa pagkakabanggit, na may paglago ng taon na 32.8% at 35.2%. Ayon sa data na inilabas ng China Association of Automobile Manufacturers, na-export ng China ang 800000 mga bagong sasakyan ng enerhiya sa unang kalahati ng taon, isang pagtaas ng taon na 105%. Ang bagong industriya ng sasakyan ng enerhiya ay patuloy na umuunlad nang maayos.

2

Kamakailan lamang, ang Ministry of Industry and Information Technology at National Standardization Commission ay magkakasamang naglabas ng "Mga Alituntunin para sa Konstruksyon ng National Automotive Internet Industry Standard System (Intelligent Connected Vehicles) (2023 Edition)". Ang pagpapalabas ng gabay na ito ay magsusulong ng mabilis na pag -verify at pagpapatupad ng intelihenteng teknolohiya sa pagmamaneho, pati na rin ang pagsasama ng mga pang -agos at downstream na industriya, at mag -usisa sa panahon ng pagiging popular ng intelihenteng pagmamaneho. Matapos ang malalim na pagsusuri ng mga bagong hinihingi at mga uso sa industriya ng Intelligent Connected Vehicle, ang pamantayang sistema na nabuo ay naglatag ng isang matatag na pundasyon para sa mataas na kalidad na pag-unlad ng industriya ng konektadong sasakyan. Inaasahan na ang iba't ibang mga kumpanya ng kotse ay tataas ang kanilang mga pagsusumikap sa promosyon sa ikatlong quarter, at may suporta sa patakaran, ang mga benta sa merkado ay inaasahan na mapanatili ang isang takbo ng paglago sa ikalawang kalahati ng taon.

3

Noong ika -21 ng Hulyo, upang higit na patatagin at mapalawak ang pagkonsumo ng sasakyan, 13 mga kagawaran kabilang ang National Development and Reform Commission ay naglabas ng isang paunawa sa "maraming mga hakbang upang maitaguyod ang pagkonsumo ng sasakyan", na binanggit ang pagpapalakas ng pagtatayo ng mga sumusuporta sa mga pasilidad para sa mga bagong sasakyan ng enerhiya; Bawasan ang gastos ng pagbili at paggamit ng mga bagong sasakyan ng enerhiya; Ipatupad ang mga patakaran at hakbang upang magpatuloy at mai -optimize ang pagbawas at pagbubukod ng bagong buwis sa pagbili ng sasakyan ng enerhiya; Itaguyod ang pagtaas ng bagong pagkuha ng sasakyan ng enerhiya sa pampublikong sektor; Palakasin ang mga serbisyong pinansyal ng pagkonsumo ng sasakyan, atbp. Ang mga negosyo sa paggawa ay ang unang responsableng tao para sa kalidad at kaligtasan ng produkto. Dapat silang gumawa ng mga hakbang sa pag -iwas sa peligro sa buong buong kadena ng pag -unlad ng produkto at disenyo, paggawa at pagmamanupaktura, pagsubok at pag -verify, epektibong natutupad ang mga ligal na obligasyon tulad ng pag -uulat ng aksidente sa kalidad ng produkto at pag -alaala ng depekto, patuloy na pagbutihin ang mga antas ng kaligtasan ng produkto, at determinadong hadlangan ang paglitaw ng mga bagong aksidente sa kaligtasan ng sasakyan ng enerhiya.

4

Hinimok ng mabilis na pag -unlad ng bagong henerasyon ng lakas ng enerhiya, ang bagong naka -install na kapasidad ng henerasyon ng kapangyarihan sa Tsina ay inaasahan na lalampas sa 300 milyong kilowatt sa unang pagkakataon sa kasaysayan. Ang temperatura sa karamihan ng mga bahagi ng bansa ay medyo mataas sa tag -araw na ito, at inaasahan na ang pinakamataas na pag -load ng kuryente sa bansa ay tataas ng 80 milyong kilowatt hanggang 100 milyong kilowatts kumpara sa 2022. Ang aktwal na pagtaas ng matatag at epektibong kapasidad ng supply ay mas mababa kaysa sa pagtaas ng pag -load ng kuryente. Inaasahan na sa panahon ng rurok ng tag -araw ng tag -init ng 2023, ang pangkalahatang balanse ng supply ng kuryente at demand sa China ay masikip.

5

Ayon sa mga istatistika mula sa pangkalahatang pangangasiwa ng mga kaugalian, ang dami ng pag -import ng mga bihirang mineral sa lupa at mga kaugnay na produkto noong Hunyo 2023 ay 17000 tonelada. Kabilang sa mga ito, ang Estados Unidos ay may 7117.6 tonelada, ang Myanmar ay mayroong 5749.8 tonelada, ang Malaysia ay mayroong 2958.1 tonelada, ang Laos ay may 1374.5 tonelada, at ang Vietnam ay may 1628.7 tonelada.

Noong Hunyo, nag -import ang China ng 3244.7 tonelada ng hindi pinangalanan na bihirang mga compound ng lupa at 1977.5 tonelada mula sa Myanmar. Noong Hunyo, nag -import ang China ng 3928.9 tonelada ng hindi pinangalanan na bihirang Earth oxide, kung saan ang Myanmar ay nagkakahalaga ng 3772.3 tonelada; Mula Enero hanggang Hunyo, ang China ay nag -import ng kabuuang 22000 tonelada ng hindi pinangalanan na bihirang Earth oxide, kung saan 21289.9 tonelada ang na -import mula sa Myanmar.

Sa kasalukuyan, ang Myanmar ay naging pangalawang pinakamalaking import ng bihirang mga mineral na lupa at mga kaugnay na produkto, ngunit kamakailan lamang ay pumasok ito sa tag -ulan at nagkaroon ng pagguho ng lupa sa mga minahan sa rehiyon ng Banwa ng Myanmar. Inaasahan na ang dami ng pag -import ay maaaring bumaba sa Hulyo. (Ang data sa itaas ay nagmula sa pangkalahatang pangangasiwa ng mga kaugalian)

Oras ng Mag-post: Aug-15-2023