Kamakailan lamang, kapag ang mga presyo ng lahat ng mga domestic bulk commodities at hindi ferrous metal bulk commodities ay bumabagsak, ang presyo ng merkado ng mga bihirang lupa ay umunlad, lalo na sa katapusan ng Oktubre, kung saan malawak ang presyo at ang aktibidad ng mga mangangalakal ay nadagdagan. Halimbawa, ang spot praseodymium at neodymium metal ay mahirap hanapin noong Oktubre, at ang mga pagbili ng mataas na presyo ay naging pamantayan sa industriya. Ang lugar ng lugar ng praseodymium neodymium metal ay umabot sa 910,000 yuan/ton, at ang presyo ng praseodymium neodymium oxide ay nagpapanatili din ng isang mataas na presyo na 735,000 hanggang 740,000 yuan/tonelada.

Sinabi ng mga analyst ng merkado na ang pagtaas ng mga bihirang presyo ng lupa ay higit sa lahat dahil sa pinagsamang epekto ng kasalukuyang pagtaas ng demand, nabawasan ang supply at mababang mga imbentaryo. Sa pagdating ng panahon ng rurok ng rurok sa ika -apat na quarter, ang mga bihirang presyo ng lupa ay mayroon pa ring paitaas na momentum. Sa katunayan, ang dahilan para sa pagtaas ng mga bihirang presyo ng lupa ay pangunahing hinihimok ng demand para sa bagong enerhiya. Sa madaling salita, ang pagtaas ng bihirang mga presyo ng lupa ay talagang sumakay sa bagong enerhiya.

Ayon sa mga nauugnay na istatistika, sa unang tatlong quarter ng taong ito, ang aking bansa's Ang mga bagong benta ng sasakyan ng enerhiya ay umabot sa isang bagong mataas. Mula Enero hanggang Setyembre, ang dami ng mga benta ng mga bagong sasakyan ng enerhiya sa China ay 2.157 milyon, isang pagtaas ng taon-taon na 1.9 beses at isang pagtaas ng taon na 1.4 beses. 11.6% ng kumpanya's bagong benta ng kotse.

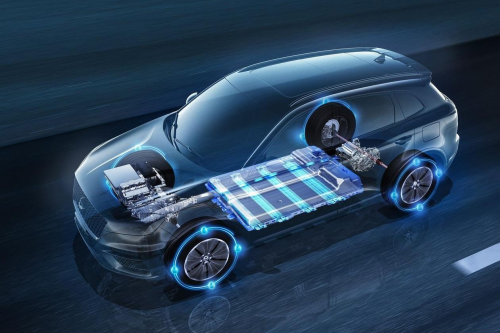

Ang pag -unlad ng mga bagong sasakyan ng enerhiya ay lubos na nakinabang sa bihirang industriya ng lupa. Ang Ndfeb ay isa sa kanila. Ang mataas na pagganap na magnetic material na ito ay pangunahing ginagamit sa mga patlang ng mga sasakyan, lakas ng hangin, elektronikong consumer at iba pa. Sa mga nagdaang taon, ang demand ng merkado para sa NDFEB ay tumaas nang malaki. Kung ikukumpara sa mga pagbabago sa istraktura ng pagkonsumo sa nakaraang limang taon, ang proporsyon ng mga bagong sasakyan ng enerhiya ay nadoble.

Ayon sa pagpapakilala ng dalubhasang Amerikano na si David Abraham sa aklat na "Periodic Table of Element", ang mga modernong (bagong enerhiya) na sasakyan ay nilagyan ng higit sa 40 magnet, higit sa 20 sensor, at gumagamit ng halos 500 gramo ng mga bihirang materyales sa lupa. Ang bawat hybrid na sasakyan ay kailangang gumamit ng hanggang sa 1.5 kilograms ng bihirang mga magnetic na materyales sa lupa. Para sa mga pangunahing automaker, ang kasalukuyang umuusbong na kakulangan ng chip ay talagang ang marupok na mga pagkukulang, mas maikli, at posibleng "bihirang mga lupa sa mga gulong" sa supply chain.

Abraham'Ang pahayag ay hindi isang pagmamalabis. Ang bihirang industriya ng lupa ay maglaro ng isang lalong mahalagang papel sa pagbuo ng mga bagong sasakyan ng enerhiya. Tulad ng neodymium iron boron, ito ay isang kailangang -kailangan na bahagi ng mga bagong sasakyan ng enerhiya. Ang pagtingin sa karagdagang agos, neodymium, praseodymium at dysprosium sa mga bihirang lupa ay mahalaga din na mga hilaw na materyales para sa neodymium iron boron. Ang kasaganaan ng bagong merkado ng sasakyan ng enerhiya ay hindi maiiwasang hahantong sa isang pagtaas ng demand para sa mga bihirang materyales sa lupa tulad ng Neodymium.

Sa ilalim ng layunin ng Carbon Peak at Carbon Neutrality, ang bansa ay magpapatuloy na tataas ang mga patakaran nito upang maisulong ang pagbuo ng mga bagong sasakyan ng enerhiya. Kamakailan lamang ay naglabas ang Konseho ng Estado ng "Carbon Peaking Action Plan noong 2030", na nagmumungkahi na malakas na itaguyod ang mga bagong sasakyan ng enerhiya, unti -unting bawasan ang bahagi ng mga tradisyunal na sasakyan ng gasolina sa mga bagong paggawa ng sasakyan at paghawak ng sasakyan, nagtataguyod ng mga nakuryente na mga alternatibo sa mga sasakyan sa publiko sa lunsod, at itaguyod ang kuryente at hydrogen. Gasolina, likido na likas na gas na pinapagana ang mga mabibigat na sasakyan na kargamento. Nilinaw din ng Plano ng Aksyon na sa pamamagitan ng 2030, ang proporsyon ng bagong enerhiya at malinis na mga sasakyan na pinapagana ng enerhiya ay aabot sa 40%, at ang intensity ng paglabas ng carbon bawat yunit lingguhang pag-convert ng mga operating sasakyan ay mababawasan ng 9.5% kumpara sa 2020.

Ito ay isang pangunahing pakinabang sa bihirang industriya ng lupa. Ayon sa mga pagtatantya, ang mga bagong sasakyan ng enerhiya ay magdadala sa pagsabog na paglago bago ang 2030, at ang industriya ng auto ng aking bansa at pagkonsumo ng awtomatiko ay muling magtatayo sa paligid ng mga bagong mapagkukunan ng enerhiya. Nakatago sa likod ng layuning ito ng macro ay ang malaking demand para sa mga bihirang lupa. Ang demand para sa mga bagong sasakyan ng enerhiya ay naitala na ng 10% ng demand para sa mga produktong mataas na pagganap ng NDFEB, at tungkol sa 30% ng pagtaas ng demand. Sa pag -aakalang ang mga benta ng mga bagong sasakyan ng enerhiya ay aabot ng halos 18 milyon sa 2025, ang demand para sa mga bagong sasakyan ng enerhiya ay tataas sa 27.4%.

Sa pagsulong ng layunin na "dual carbon", masigasig na susuportahan at isusulong ng mga lokal na pamahalaan ang pagbuo ng mga bagong sasakyan ng enerhiya, at isang serye ng mga patakaran sa suporta ay magpapatuloy na ilalabas at ipatupad. Samakatuwid, kung ito ay ang pagtaas ng pamumuhunan sa bagong enerhiya sa proseso ng pagpapatupad ng "dual carbon" na layunin, o ang boom sa bagong merkado ng sasakyan ng enerhiya, nagdala ito ng isang malaking pagtaas

Oras ng Mag-post: Nob-12-2021